Türk Otomotiv Pazarı Üretim ve Satış Rakamları

Entry posted by Yönetici ·

3.480 okunma

Otomotiv sektörü yüksek katma değeri, yarattığı istihdamı ve küresel ticaretten aldığı pay ile Türkiye ekonomisi açısından büyük bir önem taşıyor. Çok sayıda ülkeye ihracat gerçekleştiren sektör dış ticaret dengesi açısından fazla verirken demir-çelik başta olmak üzere, elektronik, yazılım, plastik, akaryakıt, enerji, tekstil ve kimya gibi pek çok sektörün de gelişimine katkıda bulunuyor. Otomotiv ana sanayindeki güçlü küresel oyuncular ve dünyadaki diğer otomotiv üreticilerinin tedarikçisi konumundaki yerli yan sanayi üreticileri küresel değer zincirinde oldukça önemli bir yer tutuyorlar.

Türk otomotiv sanayi açısından son dönemdeki küresel ve yerel eğilimler, aşağı yönde riskleri artırıyor. 2018 yılında yurtiçi finansal piyasalarda yaşanan çalkantı nedeniyle satın alma gücünün gerilemesi ve tüketici güveninin zayıflaması ile iç talep daralırken, küresel ekonomideki ivme kaybı sektörün ihracat performansını da baskı altında tutuyor. Bununla birlikte dünya otomotiv sektöründeki köklü dönüşümlerin yanında, dünya ticaretindeki korumacı politikalar ve Brexit sürecinin Türk otomotiv sektörünü önümüzdeki dönemde daha da zorlayacak unsurlar olabileceğinden endişe ediliyor.

ÜRETİM

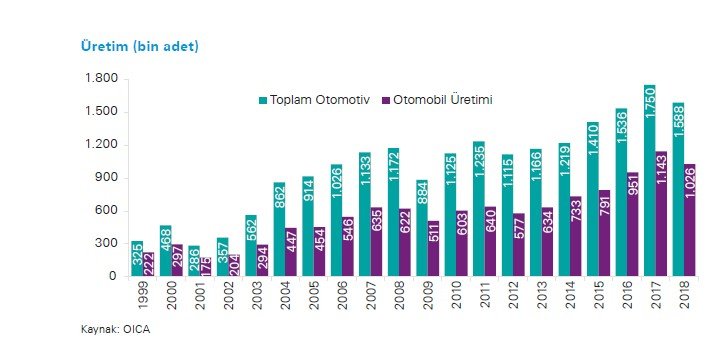

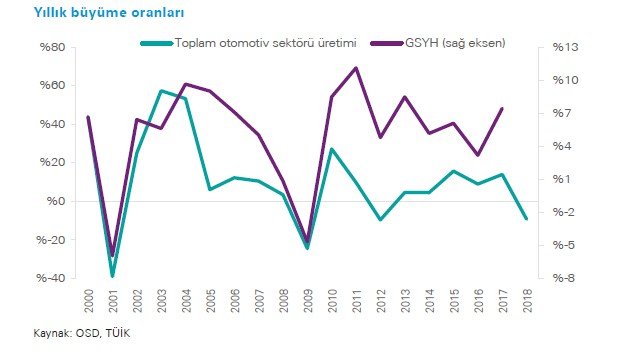

Türkiye’de otomotiv sektörünün son 20 yıldaki üretimine bakıldığında, yurtiçi gelişmelerden daha çok küresel eğilimlerden etkilendiği görülüyor. 2008-2009 küresel finansal krizinin ardından, 2012 yılındaki Avrupa Borç Krizi ve son olarak 2018 yılında küresel ekonomide görülen yavaşlamanın Türk otomotiv sanayinde daralmaya yol açtığı gözleniyor.

Bu dinamikler ışığında 2013-2017 döneminde ülke ekonomisinden bir buçuk kat daha hızlı büyüyen otomotiv sektörü üretimi, 2018 yılında küresel talepteki yavaşlama ve yurtiçi talepteki daralma ile yüzde 9,2 küçüldü. Bu durum otomobil üretiminde çok daha belirgin gözlendi ve 2018 yılındaki daralma yüzde 10,2’yi buldu. 2018 yılında hafif ticari araç grubunda üretim yüzde 6 seviyesinde daralırken, ağır ticari araç grubunda üretim yüzde 6 arttı. Buna rağmen ticari araç grubunun genelinde üretimde yüzde 5,3’lük daralma yaşandı.

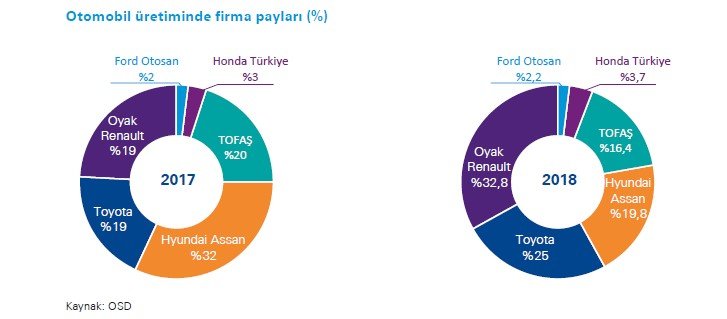

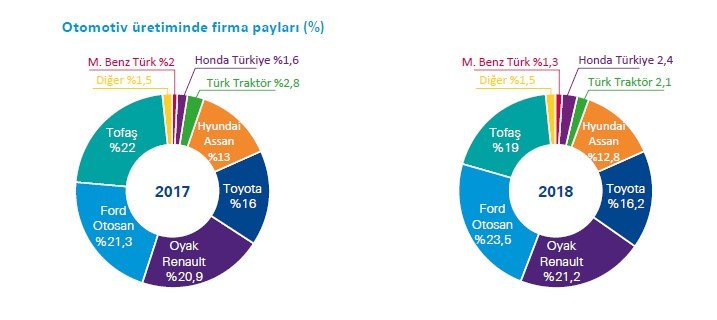

2018 yılı verilerine göre otomobil üretiminde en büyük pay önceki yıllarda olduğu gibi Oyak Renault’da olurken, toplam otomotiv üretiminde ise 2018 yılında sektör liderliği ticari araçlardaki üstünlüğü nedeniyle Ford Otosan’a geçti. Bunu Oyak Renault ve 2017’nin lideri olan TOFAŞ izlerken, otomobil üretiminde yüksek paya sahip Toyota ve Hyundai Assan da sıralamada yer aldılar.

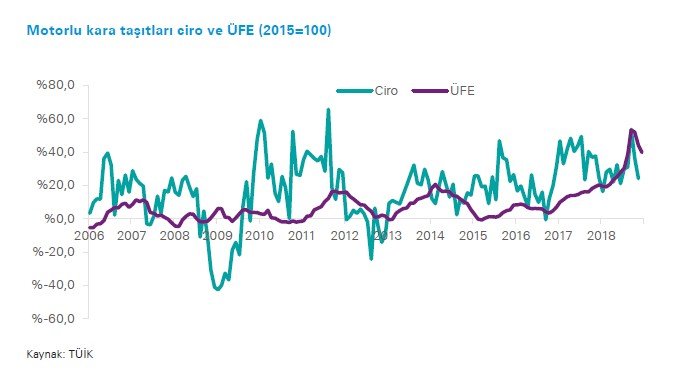

Motorlu kara taşıtları

Motorlu kara taşıtları, 2018 başından bu yana kar marjları üzerinde artan aşağı yönlü baskıya maruz kalıyor. Döviz kurlarındaki artışlar ve küresel emtia fiyatlarındaki yükseliş sonucunda, sektör 2018’de yüzde 39,8 oranında artan üretim maliyetleriyle karşı karşıya kaldı. Buna karşın Aralık 2018 itibarıyla cirosunda kaydettiği yıllık artış yüzde 25,1 seviyesindeydi.

Türkiye Otomotiv Pazarı

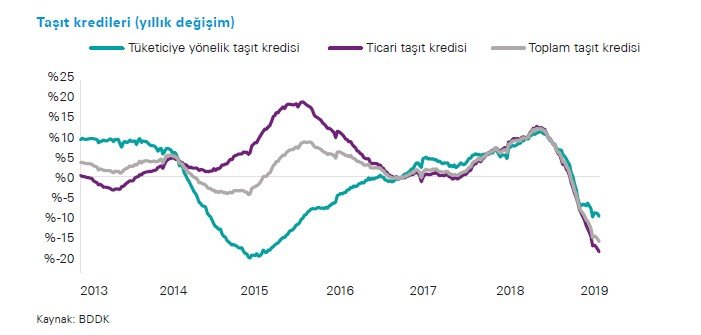

2014 sonrası alınan makro ihtiyati tedbirler, ithalatı ve dolayısıyla cari açığı sınırlamaya çalışırken, bankacılık sektöründe tüketicilere yönelik taşıt kredilerindeki kredilendirilebilir tutar ve vadeye bir takım sınırlamalar getirildi. Bu durum izleyen dönemlerde döviz kurlarındaki dalgalanmayla birlikte tüketicilere yönelik taşıt kredilerinin gerilemesine ve otomotiv sektöründe satışların kırılgan bir seyir izlemesine yol açtı.

Kredi Faizlerinin Satışlara Etkisi

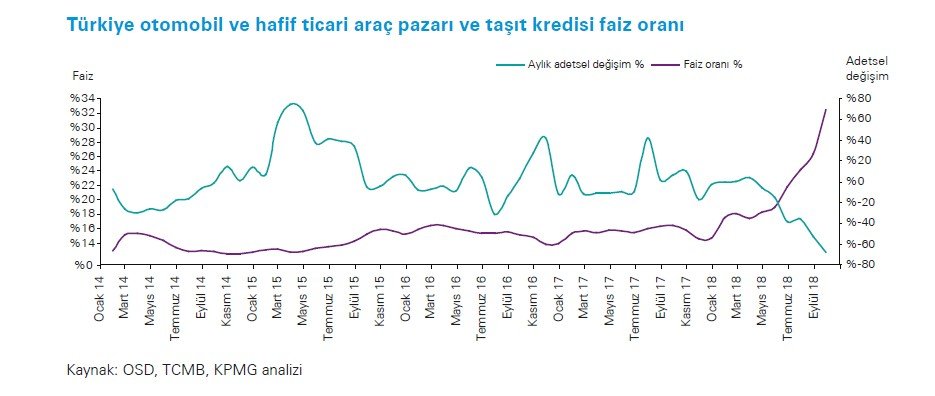

KPMG Türkiye’nin ‘Faiz ve Kur Değişimlerinin Türkiye Otomotiv Pazarına Etkileri’ başlıklı raporunda taşıt kredileri faiz oranları ile otomotiv satış adetleri arasındaki ilişkiye yönelik bir analiz yer aldı. KPMG Türkiye’nin OSD ve TCMB verilerine dayalı yaptığı analize göre aşağıdaki tabloda da görüleceği gibi taşıt kredileri faiz oranları ile otomotiv satış adetleri arasında negatif yönlü bir korelasyon mevcut. Ani faiz hareketlerine piyasa sert şekilde tepki veriyor. Özellikle sert faiz artışları sonrasında dengelenen kredi maliyetlerini takiben pazarın ertelenen talebe hızlı cevap verdiği ve stabil faiz ortamında yüksek satışların gerçekleştiği gözlemleniyor.

Bununla birlikte araç kiralama sektörünün nispeten düşük faiz ortamında cazibesini koruması nedeniyle toplam satışlarda etki 2015-2017’de sınırlı kaldı. Ancak 2018 yılı son çeyreğinde hükümetin ÖTV ve KDV indirimleri, sektörde daralmayı kısmen sınırladı. Buna karşın yıl genelinde kurlardaki ve faizlerdeki hızlı yükselişler, yurtiçi yerleşiklerin dövizle yaptıkları kiralama sözleşmelerine getirilen kısıtlama ile toplam otomotiv piyasasında yüzde 35’lik daralma yaşandı.

Sektördeki küçülme ithal otomotivde yüzde 36,4’ü bulurken, yerli üretimde yüzde 32,6 olarak gerçekleşti. Otomobil satışları ise 2018 yılında toplamda yüzde 32,7 daraldı. Bu daralma ithal otomobilde yüzde 36,2, yerli otomobilde yüzde 24,6 olarak gerçekleşti. Hükümet ÖTV ve KDV indirimlerini 2019 Mart sonuna kadar uzatırken, sektör temsilcileri bu sayede yurtiçi satışlardaki daralmanın kurlardaki gerilemeyle frenlenebileceğine inanıyor. Ancak tüketici güveninin düşük seyri nedeniyle satışlarda kalıcı toparlanmanın zaman alabileceği düşünülüyor.

Yurtiçi pazarda otomobil satışlarının 2017 yılında olduğu gibi 2018 yılında da yüzde 96’sı 1600 cc’nin altındaki benzinli ve dizel araçlardan oluştu. Dizel araçların payı 2017 yılındaki yüzde 60,7’den yüzde 58,1 seviyesine indi. Öte yandan, elektrikli ve hibrit araçların payı henüz çok az olsa da küresel gelişmelerle uyumlu bir şekilde her geçen yıl artış eğilimi sergiliyor. Dizel araçların payının azalması ve sınırlı da olsa çevre dostu araçların satışlar içindeki payının artması ile 2018 daha düşük karbondioksit ortalama emisyonlarına sahip araçların daha çok satılmaya başlandığı bir yıl oldu.

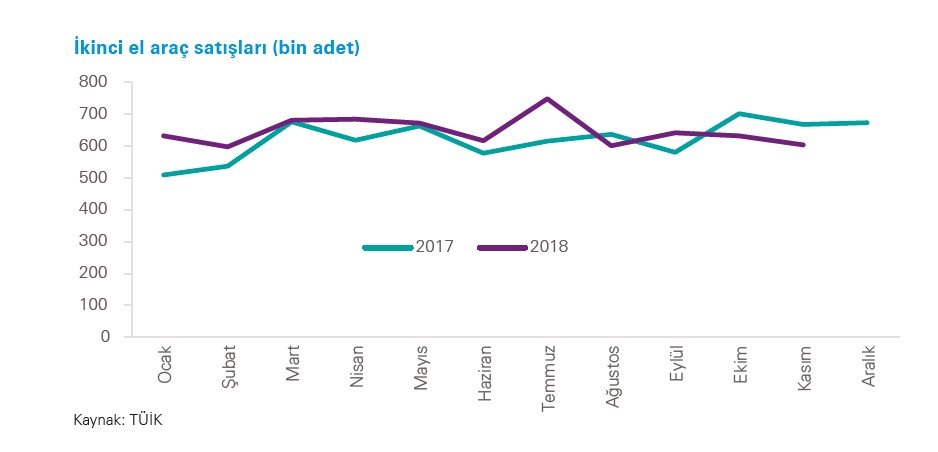

İkinci El Satışlar

2018 Kasım itibarıyla Türkiye’de ikinci elde yıl başından bu yana 2017’nin aynı dönemine göre yüzde 4,8 artışla 7,1 milyon araç el değiştirdi. İkinci elde satışlar Ekim ve Kasım aylarında zayıflasa da yıl genelindeki büyümedeki özellikle ilk yarıdaki güçlü performans etkili oldu. Yıl başından bu yana ikinci elde satışı yapılan söz konusu araçların yüzde 70’i otomobillerden oluşurken, bunu ikinci sırada yüzde 16’lık pay ile kamyonetler izledi. Vergi avantajlarının rüzgarı ile 2018’in son aylarında sıfır araca olan ilgi artarken, bu durum 2’nci araç talebine etkiledi. 2019’da vergisel avantajların devam etmesi, ikinci el stoğuna olumsuz etki yaratacağına ilişkin kanıyı güçlendiriyor.

0 Yorum

Önerilen Yorumlar

Henüz yorum yapılmamış